税金の豆知識

Q120 棚卸資産は経費?仕訳は税込み?

0view

商品などを仕入れた場合、お金も既に支払ったんだから「経費」にできるのは当たり前!と思われている方は・・意外と多いかもしれません。

でも実は・・仕入れただけでは「経費」にできないんです。仕入れた商品を「売り上げ」するまでは、税法上、経費としては認めてくれません。

「仕入れは完了したが、売上未了」の状態は、在庫(=「棚卸資産」)と呼ばれます。

今回は、この「棚卸資産」の損金算入時期と、消費税との関係についてまとめます。

1 棚卸資産の損金算入時期(法人税・所得税)

税法上は、仕入れただけでは「経費」として認めてくれません。売上が計上されていない段階では、まだ手元にモノが残っているからですね。法人税・所得税上は、仕入れ後、「売上」を計上した時にはじめて「経費」として認めてくれます。

2 消費税上の課税仕入の時期

一方、消費税の取扱いは、法人税、所得税と異なります。仕入れた時点で「課税仕入」として認めてくれます。つまり、消費税上は、売上済、売上未了にかかわらず仕入れた時点で「仕入税額控除」ができます。お得な感じですよね?

3 棚卸資産は税抜?

仕入れた商品が、決算期末にまだ「未売上」の場合は、決算仕訳で、「仕入」から「棚卸資産」という科目に振り替えを行います。

この「棚卸資産金額」の消費税の取扱いですが、会社が「税抜処理」をしている場合は、税抜で仕訳を行います。(税込処理の場合は、棚卸資産も税込処理)

なお、免税事業者の場合は、棚卸資産金額は「税込」で処理するしかありません。

4 棚卸資産の期末仕訳の具体例

● 商品300,000円(税抜)を仕入。売上は翌年のため、当期末は在庫で残っている。

● 消費税は、「税抜処理」で会計処理を行っているものとする。

● 上記を前提に、仕訳をしてみてください。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 仕入時 | 仕入(課税) 仮払消費税 |

300,000 24,000 |

現金 | 324,000 |

| 決算期末 | 棚卸資産(対象外) | 300,000 | 期末商品たな卸高(対象外※) | 300,000 |

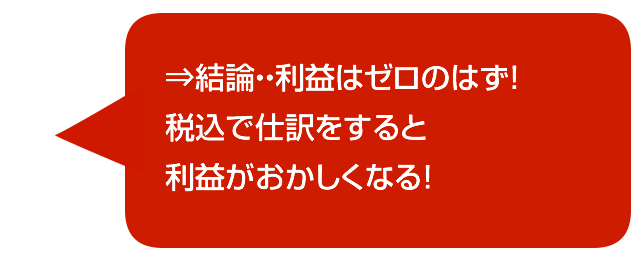

(※)「期末商品たな卸高」という科目は、簡単に言うと、「仕入のマイナス」というイメージでよいです。この仕訳を行うことで、仕入時の「仕入30万円」は、「期末商品たな卸高30万円」と相殺され、結果、当期の仕入(=経費)はゼロになります。

(PLの表示)

| 売上 | 0 |

|---|---|

| 仕入(課税) | 300,000 |

| 期末商品棚卸高 | 300,000 |

| 売上総利益 | 0 |